在翻译公司,经常能遇见会计、审计、金融方面的翻译,其中最常见的就是财报和审计报告。这些文件名目繁多,语言也是佶屈聱牙,遇见新概念总要深入地做一番研究才敢确定。

国内许多权威的术语表对“减值”和“折旧”的翻译都是depreciation,那二者是一回事吗,怎么在译法上区分呢?

已有译法

会计项目是根据会计准则编制的,具有固定的格式,而关于各个会计项目的翻译,也必然已经有前人栽树供我们乘凉。事实果然如此,很快我就摸到了证监会英文网站上的词汇表。既然是国家机关,那其内容显然是有权威性的:

我机灵的小脑袋隐隐觉得不太对劲,两个概念为什么用的词汇是一样的呢?看来上面两个来源至少有一个是不靠谱的,我们得继续研究。

中文定义

中文的定义十分好找,百度百科是一个标准答案:

减值:

资产减值是指资产的可收回金额低于其账面价值。这里的资产,除了特别规定外,包括单项资产和资产组。资产组,是指业可以认定的最小资产组合,其产生的现金流入应当基本上独立于其他资产或者资产组产生的现金流入。

折旧:

企业在生产经营过程中使用固定资产而使其损耗导致价值减少仅余一定残值,其原值与残值之差在其使用年限内分摊的固资产耗费是固定资产折旧。确定固定资产的折旧范围是计提折旧的前提。

深入阅读后我发现,“减值”和“折旧”在性质和目的上都存在差异。“减值”以价值为量度,考虑的是资产因多种原因实际价值下降,企业造成损失;而“折旧”则以使用年限或生命周期为尺度,将其价值平摊至各个年份中。

了解了定义上的不同,我们接着去看看英文中是否有对应的说法。

英文定义

我们先看看depreciation的定义,结果如下:

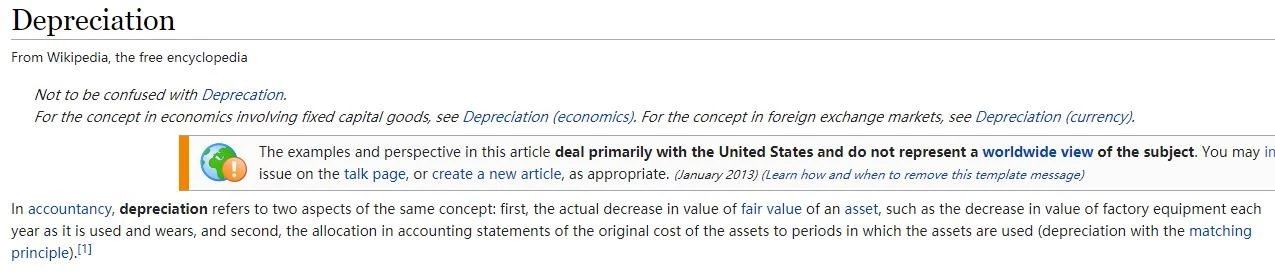

维基百科:

根据维基百科的解释,depreciation既可指资产公允价值的实际减少,如设备的磨损;也可指按使用期限对原始成本进行分配。可以说,depreciation更靠近“折旧”的含义。

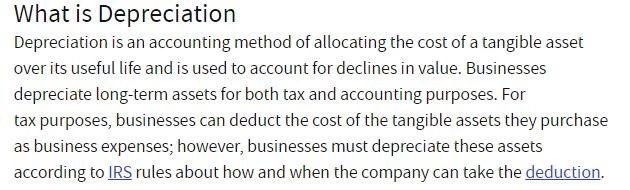

Investopia:

根据Investopia的解释,减值会计方法将资产成本根据使用周期进行分摊,以此来计算价值的减少。这已经基本上和百度百科“折旧”的说法一致了。

由上我们可知,在会计中depreciation可以与“折旧”对应,而与“减值”则意义上有所差异。

在继续搜索的过程中,有一个词吸引了我的注意——impairment。

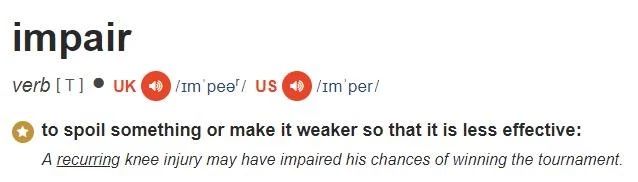

来源:剑桥英语词典

Impair,动词,意思为损害和削弱,impairment是它的动词形式。它会和我们今天讨论的这两者有关联么?

根据Investopia,impairment作为一条会计原则,值得是公司资产(通常是固定资产)价值的永久性减少。这与百度百科给“减值”的定义有所相似。

我又点开了一个国外的会计师培训网站:

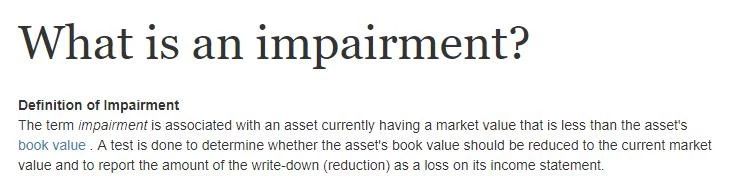

来源:https://www.accountingcoach.com/blog/what-is-an-impairment

术语impairment与资产相关,该资产当前的市场价值低于该资产的账面价值。

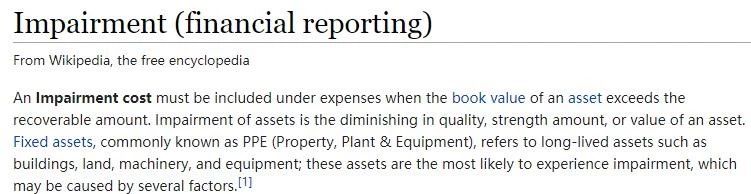

再看维基百科:

我来逐字翻译一下第一句话:当资产的账面价值超过可回收金额时,“支出”项下必须计入impairment cost。

是不是有点耳熟,回过头来看百度百科,我们发现与“减值”的定义惊人地一致,甚至中英文可以相互作为对方的译文。

到此,我觉得可以破案了。

结论

虽说国内许多权威的术语表对“减值”和“折旧”的翻译都是depreciation,但两者实则存在着显著的不同,其翻译也不可相互混淆。简而言之,“减值”对应的译法是impairment,而“折旧”则是depreciation。

也许只是一个细微的问题,但打破砂锅查到底是的工作态度,“基于翻译的研究(research-based translation)”是我们的服务理念。